“大屏、護眼”成為Z世代選擇智能微投的理由,2021年家用顯示行業(yè)冰火兩重天,部分傳統電視企業(yè)出現增收不增利情況,新興顯示企業(yè)極米科技、光峰科技業(yè)績快速增長,智能微投、激光電視市場普及率提高,不少人因此也為客廳經濟貢獻了一份力。

近年來,各家電視企業(yè)深耕互聯網內容業(yè)務,相關營收整體增長。各玩家也逐漸從“價格戰(zhàn)”向“價值戰(zhàn)”轉變,OLED、Mini LED、MicroLED等顯示技術疊加5G發(fā)展,顯示產品清晰度越來越高,超高清、大屏化成為趨勢,而手機廠商入局,更讓行業(yè)壓力倍增。

受原材料成本上漲影響,傳統彩電企業(yè)承壓

2021年,原材料成本普遍上漲,電視面板一同受益?!懊姘咫p雄”京東方與TCL科技2021年業(yè)績創(chuàng)新高。上游原材料漲價,傳統彩電行業(yè)承壓。奧維云網數據顯示,市場零售規(guī)模達到12年來最低,達3835萬臺,同比下降13.8%;零售額規(guī)模達1289億元,同比增長6.6%。

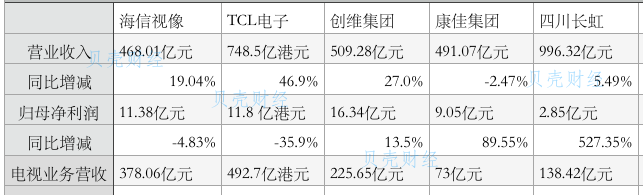

電視上市公司2021年業(yè)績對比

四川長虹營收最多,但“虛胖”,歸母凈利潤最少??导鸭瘓F營收下滑,歸母凈利潤增幅不錯,更多來自于處置旗下子公司股權等收益。TCL電子營收增長最多,但歸母凈利潤也下滑最多。創(chuàng)維集團業(yè)務較為多元,業(yè)績抗壓性較強。海信視像顯示產品更加聚焦。

從電視產品營收來看,TCL電子電視營收規(guī)模最大,同比增長24.3%;海信視像位列第二,同比提升20.89%;創(chuàng)維集團電視業(yè)務總體穩(wěn)中有升;四川長虹電視業(yè)務表現尚可,同比增長26.16%;唯有康佳集團同比下滑2.92%。

分區(qū)域來看,海信視像國內營業(yè)收入196.90億元,同比增長23.35%;毛利率22.58%,同比減少3.86個百分點。TCL智屏國內收入132.4億港元,同比增長2.9%;毛利率為18.3%,同比下降3.0個百分點。創(chuàng)維集團電視中國大陸市場營收129.49億元,同比增長5.9%。國內市場,海信視像營收規(guī)模大,毛利率水平較高。

談及電視,不得不提小米,小米集團智能電視及筆記本電腦的收入274億元,智能電視2021年收入同比增長超過25%。小米IoT與生活消費產品部毛利率13.1%,可見智能電視產品毛利率并不高。

奧維云網消費電子事業(yè)部總經理揭美娟表示,2021年中國彩電行業(yè)表現低迷的主要原因是人口紅利和房地產紅利消退下的新增需求飽和,互聯網紅利見頂下的更新換代需求飽和。在既有的技術和環(huán)境下,新的價值挖掘仍處于起步階段,根本性的商業(yè)變革還需要技術和觀念的支持,整個產業(yè)目前還處于探索期。

進入2022年,行業(yè)仍不輕松。TCL實業(yè)CFO胡殿謙介紹,去年收入大幅增長,包括海外全品類分銷、互聯網收入、新業(yè)務,而整機利潤受到成本影響比較大。今年“上松下緊”,開年形勢不錯,整體毛利率擴張迅猛,三四月份形勢多變。下游產品利潤率不錯,但規(guī)模要注重。

“海信視像2021年維持高速增長,主要原材料價格上漲導致毛利率承壓。公司產業(yè)鏈垂直一體化優(yōu)勢加強,產品矩陣布局完善,第二增長曲線前景明朗。2022年第一季度公司營收相對平穩(wěn),高于行業(yè)平均增速?!敝行沤ㄍ都译娛紫治鰩燅R王杰表示。

新入局者眾,互聯網業(yè)務各找出路?

進入互聯網時代,傳統電視企業(yè)紛紛布局互聯網電視,向智能化、互聯網化靠攏。TCL雷鳥、長虹虹魔方、創(chuàng)維酷開、康佳易平方、海信聚好看應運而生。近年來,TCL互聯網業(yè)務不斷發(fā)展,2021年集團全球互聯網業(yè)務收入達18.5億港元,同比提升49.9%。國內互聯網業(yè)務(雷鳥科技相關業(yè)務)的收入達14.9億港元,同比大幅增長63.7%;會員業(yè)務收入同比增長62.3%。

海信視像聚好看2021年日均開機時長6.8小時,同比增長26%;視頻板塊活躍度和付費家庭數穩(wěn)健增長。創(chuàng)維酷開系統的互聯網增值服務收入錄得12.34億元,同比增長16.9%。截至2021年,酷開系統在中國市場累計覆蓋智能終端逾1.18億臺。

不過,各家傳統電視企業(yè)也對互聯網業(yè)務進行調整。截至2022年2月底,TCL集團進一步增持雷鳥網絡科技股份至82.22%,預計未來其對集團的收入和利潤貢獻將進一步擴大??导鸭瘓F2021年將易平方公司70%股權公開掛牌轉讓,交易價格為28億元,公司不再并表。2020年下半年,創(chuàng)維集團決定分拆酷開并獨立上市。不過,目前尚未成功。

此外,近年來企業(yè)跨界布局情況越來越多。傳統電視企業(yè)也將面臨更多競爭對手,隨著榮耀發(fā)布智慧屏入局電視行業(yè)后,華為、OPPO、一加、realme等手機企業(yè)也大舉進軍。目前來看,一加、realme更多瞄準海外市場,但手機企業(yè)入局無疑增加了傳統電視企業(yè)經營壓力。

“實際上,電視市場的盤子并沒有變大,隨著手機企業(yè)入局,行業(yè)競爭壓力更大了。手機企業(yè)各有優(yōu)勢,小米集團的供應鏈高效率,華為的技術儲備和產品創(chuàng)新能力強,對行業(yè)的影響是正面的,但對傳統企業(yè)來說競爭壓力大了。”奧維云網消費電子事業(yè)部總經理揭美娟表示。

極米、光峰新顯示產品增長快,大屏化趨勢明顯

新玩家入局,新技術發(fā)展,無疑攪動顯示行業(yè)。近年來,智能投影設備憑借大屏、護眼等特點,備受年輕人追捧。激光電視更是成為電視高端化轉型的一大方向。根據IDC數據,2021年中國投影設備市場總出貨量累計達470萬臺,出貨量前五大品牌分別為極米、愛普生、堅果、峰米和當貝。

極米科技與光峰科技2021年業(yè)績對比

極米科技作為牛年首只“大肉簽”登陸科創(chuàng)板,股價一度高漲。極米科技和顯示新秀光峰科技業(yè)績喜人,極米科技營收增長快,光峰科技歸母凈利潤增長快。光峰科技旗下子公司峰米科技負責家用顯示業(yè)務。

智能微投方面,極米科技智能微投營收規(guī)模遙遙領先,毛利率水平也高。光峰科技激光電視營收規(guī)模較大,毛利率穩(wěn)中有升。極米科技激光電視下滑嚴重,主要為直營門店作為公司激光電視銷售重要渠道,受到疫情的直接影響,銷量同比下滑。

海信視像也是激光電視頭部企業(yè),其激光顯示在內的新顯示業(yè)務快速發(fā)展,該業(yè)務營收46.01億元,同比增長40.96%;毛利率34.31%,同比降0.67個百分點。其中,激光顯示產品收入同比增長25.04%。激光顯示毛利率不錯。

中信建投家電首席分析師馬王杰表示,極米和峰米保持較高增速,市場份額進一步提升。從行業(yè)來看,投影儀公司增加研發(fā)費用支出和研發(fā)人員數量,研發(fā)能力持續(xù)追趕彩電公司。從行業(yè)來看,投影儀量價齊升,市場規(guī)模擴大。

近幾年激光電視、智能微投等家用投影產品得到了快速發(fā)展,既得益于消費者對新觀影模式的接受度不斷提高,也受益于產品成本與價格的快速下降,而產品性能卻不斷提升。三星、LG、愛普生、SONY等全球主流廠商紛紛加入,國內長虹、海信等企業(yè)都在布局。

2022年智能微投行業(yè)形勢不變。“極米、光峰2021年毛利率同比提升,展望2022年,投影儀公司毛利率水平前低后高。極米通過提高中高端機型占比優(yōu)化產品結構,預計毛利率平穩(wěn)。兩家公司加快產品迭代及海外布局,費用投放效果逐漸呈現,投影儀公司的盈利能力有望得到改善?!瘪R王杰表示。

從2022年第一季度市場表現,以及電視春季新品趨勢來看,大尺寸產品零售量占比呈增長態(tài)勢,75英寸在全渠道市場潛力爆發(fā),成為增長最快的尺寸,大尺寸化在全渠道的覆蓋滲透加快。行業(yè)表現低迷,游戲電視細分場景卻逆勢上揚,作為高端屬性產品,游戲電視也將為行業(yè)帶來更多利潤。

此外,更多顯示技術繼續(xù)爭奇斗艷。揭美娟表示,“品牌技術布局的差異化,在其發(fā)布新品上的側重點也不同,如TCL、飛利浦發(fā)布QD-MiniLED電視;海信、長虹持續(xù)深耕激光電視領域;飛利浦、LG推出OLED電視;三星、海信上市8K系列等,這意味著今年彩電品牌將會多維度、全方位地布局、推廣各自顯示技術領域的產品?!?/div>

新京報貝殼財經記者 陳維城

編輯 宋鈺婷

校對 劉軍