對于房企而言,物業(yè)是與地產(chǎn)開發(fā)關(guān)聯(lián)最為密切的業(yè)務(wù)板塊,也是近年來受到熱捧的領(lǐng)域。2022年,在房地產(chǎn)市場下行、多數(shù)房企業(yè)績下滑的情況下,物業(yè)企業(yè)(簡稱“物企”)雖然受到?jīng)_擊,但是整體的規(guī)模和收入仍然呈現(xiàn)增長態(tài)勢。

未來,更多的物企將擺脫對關(guān)聯(lián)房企的依賴,走出一條更為獨(dú)立和多元的發(fā)展路線。

近六成物企獨(dú)立拓展面積占比過半

從行業(yè)整體趨勢來看,2022年,受到房地產(chǎn)行業(yè)低谷期的影響,物企擴(kuò)張?jiān)鏊俜啪?。?jù)中指研究院統(tǒng)計(jì)數(shù)據(jù)顯示,2022年,百強(qiáng)物企管理面積均值實(shí)現(xiàn)穩(wěn)步增長,達(dá)到6400.62萬平方米,同比增長12.43%,增速明顯下降,較上一年下降4.24個(gè)百分點(diǎn)。

從企業(yè)規(guī)模來看,頭部房企中碧桂園、保利、萬科的物業(yè)板塊均已分拆上市且規(guī)模排名居前。根據(jù)年報(bào)數(shù)據(jù),2022年在管規(guī)模最大的上市物業(yè)公司仍是碧桂園服務(wù),在管面積約8.7億平方米;其次是保利物業(yè),在管面積約5.8億平方米。而萬物云并未披露2022年的在管面積,其2022年中報(bào)顯示的在管面積數(shù)據(jù)約為8.4億平方米。

除了依靠關(guān)聯(lián)房企輸血外,物企的外拓也在加強(qiáng),股權(quán)合作、收并購、招投標(biāo)等都是物企快速擴(kuò)張規(guī)模的方式。從2022年的物企年報(bào)來看,物企正在逐步擺脫對關(guān)聯(lián)方的依賴,表現(xiàn)為第三方獨(dú)立面積的快速增長。根據(jù)億翰智庫統(tǒng)計(jì),2022年已披露面積來源的物企中,有超56%的企業(yè)獨(dú)立拓展面積過半,比2021年的44%增長近12個(gè)百分點(diǎn)。

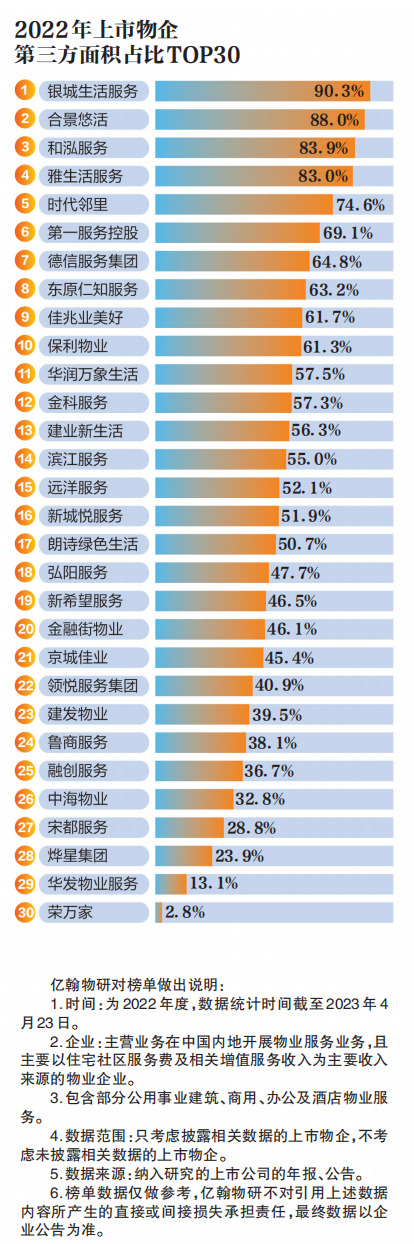

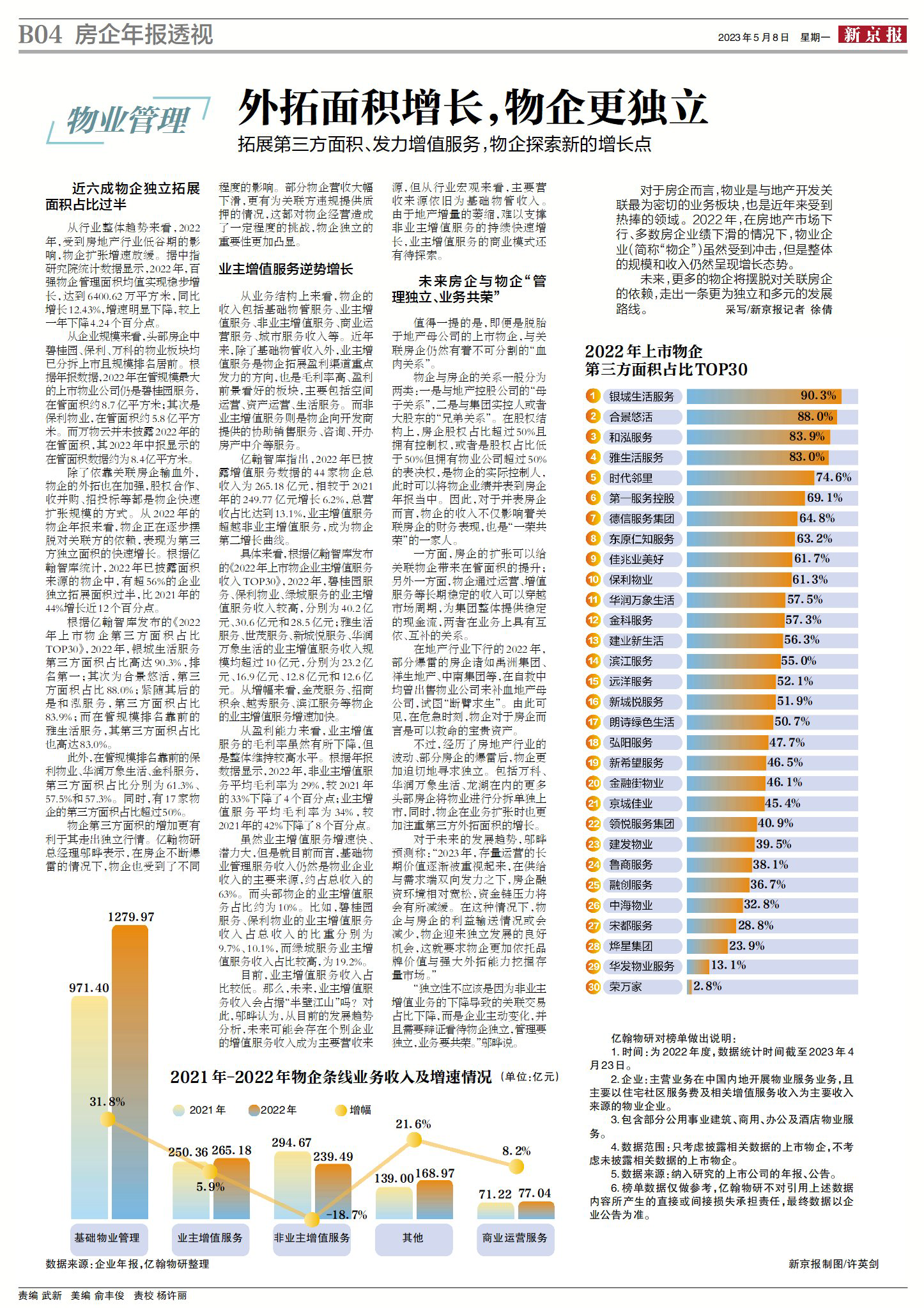

根據(jù)億翰智庫發(fā)布的《2022年上市物企第三方面積占比TOP30》,2022年,銀城生活服務(wù)第三方面積占比高達(dá)90.3%,排名第一;其次為合景悠活,第三方面積占比88.0%;緊隨其后的是和泓服務(wù),第三方面積占比83.9%;而在管規(guī)模排名靠前的雅生活服務(wù),其第三方面積占比也高達(dá)83.0%。

此外,在管規(guī)模排名靠前的保利物業(yè)、華潤萬象生活、金科服務(wù),第三方面積占比分別為61.3%、57.5%和57.3%。同時(shí),有17家物企的第三方面積占比超過50%。

新京報(bào)制圖/許英劍

物企第三方面積的增加更有利于其走出獨(dú)立行情。億翰物研總經(jīng)理鄔曄表示,在房企不斷爆雷的情況下,物企也受到了不同程度的影響。部分物企營收大幅下滑,更有為關(guān)聯(lián)方違規(guī)提供質(zhì)押的情況,這都對物企經(jīng)營造成了一定程度的挑戰(zhàn),物企獨(dú)立的重要性更加凸顯。

業(yè)主增值服務(wù)逆勢增長

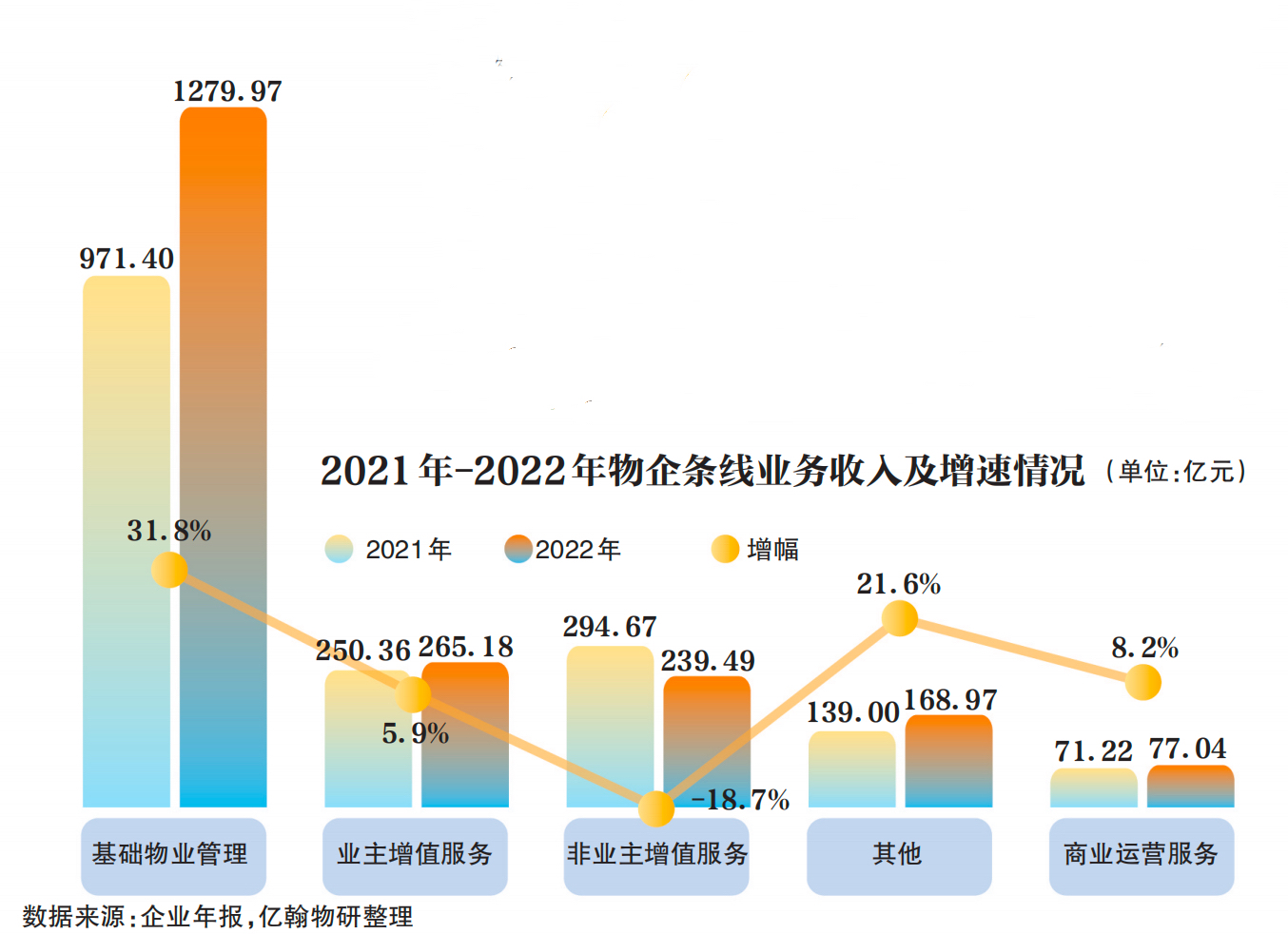

從業(yè)務(wù)結(jié)構(gòu)上來看,物企的收入包括基礎(chǔ)物管服務(wù)、業(yè)主增值服務(wù)、非業(yè)主增值服務(wù)、商業(yè)運(yùn)營服務(wù)、城市服務(wù)收入等。近年來,除了基礎(chǔ)物管收入外,業(yè)主增值服務(wù)是物企拓展盈利渠道重點(diǎn)發(fā)力的方向,也是毛利率高、盈利前景看好的板塊,主要包括空間運(yùn)營、資產(chǎn)運(yùn)營、生活服務(wù)。而非業(yè)主增值服務(wù)則是物企向開發(fā)商提供的協(xié)助銷售服務(wù)、咨詢、開辦房產(chǎn)中介等服務(wù)。

億翰智庫指出,2022年已披露增值服務(wù)數(shù)據(jù)的44家物企總收入為265.18億元,相較于2021年的249.77億元增長6.2%,總營收占比達(dá)到13.1%,業(yè)主增值服務(wù)超越非業(yè)主增值服務(wù),成為物企第二增長曲線。

新京報(bào)制圖/許英劍

具體來看,根據(jù)億翰智庫發(fā)布的《2022年上市物企業(yè)主增值服務(wù)收入TOP30》,2022年,碧桂園服務(wù)、保利物業(yè)、綠城服務(wù)的業(yè)主增值服務(wù)收入較高,分別為40.2億元、30.6億元和28.5億元;雅生活服務(wù)、世茂服務(wù)、新城悅服務(wù)、華潤萬象生活的業(yè)主增值服務(wù)收入規(guī)模均超過10億元,分別為23.2億元、16.9億元、12.8億元和12.6億元。從增幅來看,金茂服務(wù)、招商積余、越秀服務(wù)、濱江服務(wù)等物企的業(yè)主增值服務(wù)增速加快。

從盈利能力來看,業(yè)主增值服務(wù)的毛利率雖然有所下降,但是整體維持較高水平。根據(jù)年報(bào)數(shù)據(jù)顯示,2022年,非業(yè)主增值服務(wù)平均毛利率為29%,較2021年的33%下降了4個(gè)百分點(diǎn);業(yè)主增值服務(wù)平均毛利率為34%,較2021年的42%下降了8個(gè)百分點(diǎn)。

雖然業(yè)主增值服務(wù)增速快、潛力大,但是就目前而言,基礎(chǔ)物業(yè)管理服務(wù)收入仍然是物業(yè)企業(yè)收入的主要來源,約占總收入的63%。而頭部物企的業(yè)主增值服務(wù)占比約為10%。比如,碧桂園服務(wù)、保利物業(yè)的業(yè)主增值服務(wù)收入占總收入的比重分別為9.7%、10.1%,而綠城服務(wù)業(yè)主增值服務(wù)收入占比較高,為19.2%。

目前,業(yè)主增值服務(wù)收入占比較低。那么,未來,業(yè)主增值服務(wù)收入會占據(jù)“半壁江山”嗎?對此,鄔曄認(rèn)為,從目前的發(fā)展趨勢分析,未來可能會存在個(gè)別企業(yè)的增值服務(wù)收入成為主要營收來源,但從行業(yè)宏觀來看,主要營收來源依舊為基礎(chǔ)物管收入。由于地產(chǎn)增量的萎縮,難以支撐非業(yè)主增值服務(wù)的持續(xù)快速增長,業(yè)主增值服務(wù)的商業(yè)模式還有待探索。

未來房企與物企“管理獨(dú)立、業(yè)務(wù)共榮”

值得一提的是,即便是脫胎于地產(chǎn)母公司的上市物企,與關(guān)聯(lián)房企仍然有著不可分割的“血肉關(guān)系”。

物企與房企的關(guān)系一般分為兩類:一是與地產(chǎn)控股公司的“母子關(guān)系”,二是與集團(tuán)實(shí)控人或者大股東的“兄弟關(guān)系”。在股權(quán)結(jié)構(gòu)上,房企股權(quán)占比超過50%且擁有控制權(quán),或者是股權(quán)占比低于50%但擁有物業(yè)公司超過50%的表決權(quán),是物企的實(shí)際控制人,此時(shí)可以將物企業(yè)績并表到房企年報(bào)當(dāng)中。因此,對于并表房企而言,物企的收入不僅影響著關(guān)聯(lián)房企的財(cái)務(wù)表現(xiàn),也是“一榮共榮”的一家人。

一方面,房企的擴(kuò)張可以給關(guān)聯(lián)物企帶來在管面積的提升;另外一方面,物企通過運(yùn)營、增值服務(wù)等長期穩(wěn)定的收入可以穿越市場周期,為集團(tuán)整體提供穩(wěn)定的現(xiàn)金流,兩者在業(yè)務(wù)上具有互依、互補(bǔ)的關(guān)系。

在地產(chǎn)行業(yè)下行的2022年,部分爆雷的房企諸如禹洲集團(tuán)、祥生地產(chǎn)、中南集團(tuán)等,在自救中均曾出售物業(yè)公司來補(bǔ)血地產(chǎn)母公司,試圖“斷臂求生”。由此可見,在危急時(shí)刻,物企對于房企而言是可以救命的寶貴資產(chǎn)。

不過,經(jīng)歷了房地產(chǎn)行業(yè)的波動、部分房企的爆雷后,物企更加迫切地尋求獨(dú)立。包括萬科、華潤萬象生活、龍湖在內(nèi)的更多頭部房企將物業(yè)進(jìn)行分拆單獨(dú)上市,同時(shí),物企在業(yè)務(wù)擴(kuò)張時(shí)也更加注重第三方外拓面積的增長。

對于未來的發(fā)展趨勢,鄔曄預(yù)測稱:“2023年,存量運(yùn)營的長期價(jià)值逐漸被重視起來,在供給與需求端雙向發(fā)力之下,房企融資環(huán)境相對寬松,資金鏈壓力將會有所減緩。在這種情況下,物企與房企的利益輸送情況或會減少,物企迎來獨(dú)立發(fā)展的良好機(jī)會,這就要求物企更加依托品牌價(jià)值與強(qiáng)大外拓能力挖掘存量市場?!?/div>

“獨(dú)立性不應(yīng)該是因?yàn)榉菢I(yè)主增值業(yè)務(wù)的下降導(dǎo)致的關(guān)聯(lián)交易占比下降,而是企業(yè)主動變化,并且需要辯證看待物企獨(dú)立,管理要獨(dú)立,業(yè)務(wù)要共榮?!编w曄說。

新京報(bào)2023年5月8日產(chǎn)經(jīng)周刊《年報(bào)里的房企 透視未來》。

新京報(bào)記者 徐倩

編輯 武新 校對 楊許麗